Etre en mesure de donner un petit coup de pouce financier à ses enfants quand ils quitteront le nid fait souvent partie des préoccupations des parents. Quel instrument choisir afin que vos bambins ne se retrouvent pas avec une peau de chagrin à leur majorité ?

La période des fêtes approche. Le moment est venu de penser à de bonnes idées de cadeaux à offrir aux personnes que l’on aime.

Si vous voulez offrir un peu d’argent à des enfants, pour qu’ils puissent avoir un petit bas de laine à leur majorité, il est important de voir ce qu’ils pourraient en retirer, le moment venu.

Nous pouvons ainsi nous inspirer des exemples de Jean-Pierre et Bernard, qui se rappellent comme si c’était hier la naissance de leurs fils respectifs en janvier 2000. Que le temps passe vite ! A l’époque, chacun avait placé 1 000 € pour aider leur enfant à se lancer dans la vie une fois adulte. Jean-Pierre avait choisi le livret A, tandis que Bernard avait préféré acheter des pièces d’or, des 20 Francs Napoléon.

Que sont devenus ces 2 000 €, aujourd’hui ?

Le livret A de Nicolas : l’inflation est passée par là

Nicolas, le fils aîné de Jean-Pierre, a fêté ses 21 printemps cette année. Il est né le 1er janvier 2000 (ce qui est très pratique pour calculer les intérêts du livret A versés par quinzaine). L’accouchement s’est bien passé et Nicolas est aujourd’hui un beau et vaillant jeune homme.

A sa naissance, son père, Jean-Pierre, a déposé 1 000 € sur un livret A, en se disant que cet investissement pourrait aider son fils à se lancer dans la vie une fois adulte. C’est tout à son honneur, et regardons ensemble ce qu’est devenu cet argent aujourd’hui.

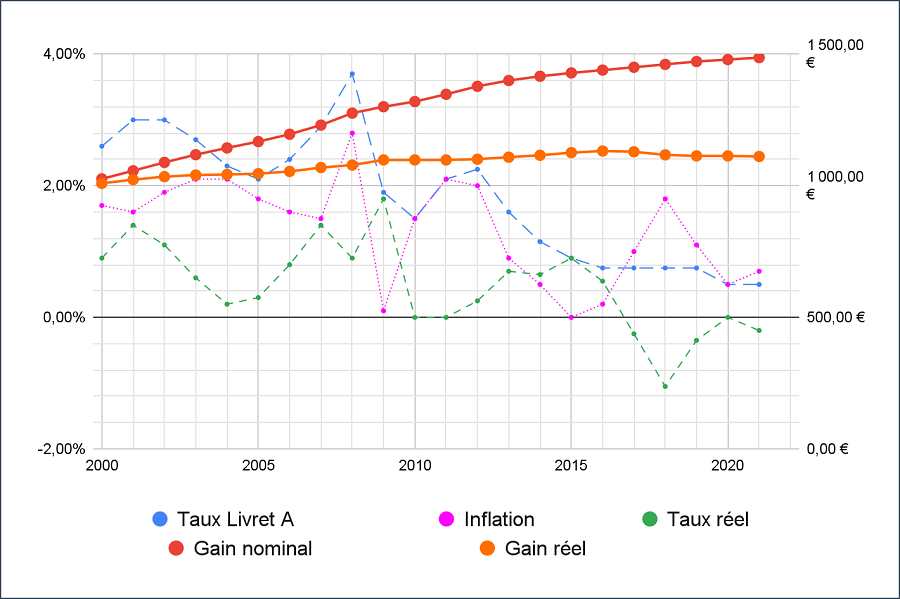

Pour notre petit calcul, j’ai pris la moyenne annuelle du taux d’intérêt du livret A et les chiffres de l’inflation communiqués par l’Insee.

Cela nous permettra de calculer le taux d’intérêt réel du livret A (le taux nominal moins l’inflation), et ainsi, de distinguer le gain nominal et réel de Nicolas.

Nous constatons que, pour ses 21 ans, Nicolas est l’heureux possesseur d’un livret A contenant 1 486,55 €. Soit une hausse de 48,66% de son épargne.

En prenant en compte l’inflation, cela retombe par contre à 1 111,02 €. Soit 11,1% de hausse. En 21 ans.

En termes réels, Nicolas perd même de l’argent chaque année depuis 2017 !

Heureusement, les intérêts du livret A ne sont pas taxés… pour l’instant.

C’est certainement cet avantage fiscal dérisoire qui attire autant de Français vers le livret A.

Après avoir atteint des records en 2021, certains épargnants commencent à se réveiller, car l’encours du livret A a baissé de 2,83 Mds€ en octobre 2021, pour un encours total de 343,5 Mds€.

Si l’inflation s’installe durablement, pensez-vous que les taux vont s’ajuster ? Et quel impact une hausse des taux aurait-elle sur la dette astronomique ?

Si vous êtes optimiste et faites confiance au gouvernement, vous pouvez vous réjouir de la récente annonce de l’augmentation du taux du livret A… entre 0,6 % et 0,8 %. Et la Banque de France étudie le taux pour une potentielle hausse qui prendrait en compte l’inflation des derniers mois, mais il faudra encore attendre la mi-janvier.

Vous resterez de toute façon en dessous de la hausse des prix, quoi qu’il arrive.

Alors intéressons-nous plutôt à notre autre duo d’investisseurs.

Les Napoléons de Gaston : de l’inflation ? Où ça ?

De son côté, Gaston, le fils de Bernard, est né le même jour que Nicolas et conserve soigneusement ses pièces d’or 20 Francs Napoléon que son père lui a offertes à sa naissance.

Ce que nous appelons ici « Napoléons » sont des pièces de 20 Francs « Marianne Coq ». Ce sont les pièces d’or type « Napoléon » les plus simples à échanger en évitant les Napoléons de collection.

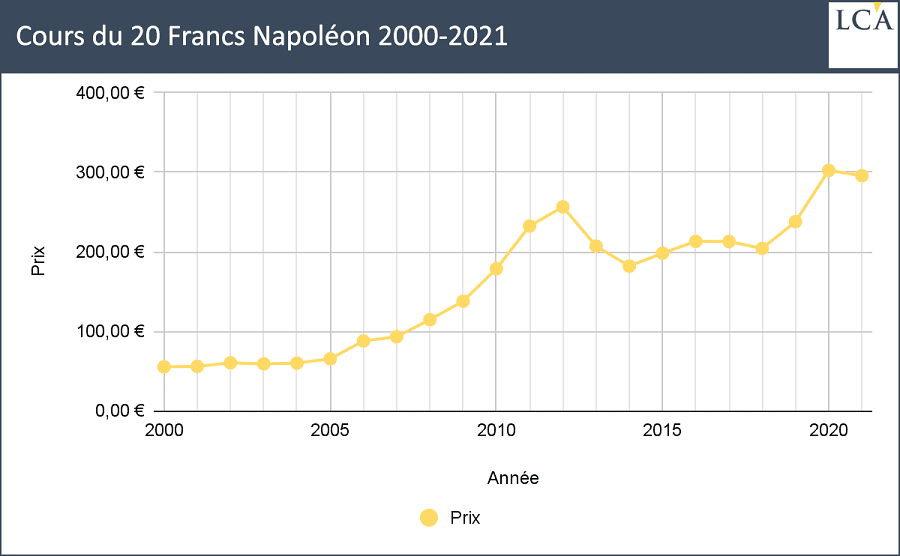

En janvier 2000, le cours du 20 Francs Napoléon était de 51,23 €. Avec un budget de 1 000 €, cela revient à acheter 19,52 Napoléons. Pour simplifier et faire un compte rond, Bernard, le père de Gaston, lui a acheté 20 pièces pour 1 024,6 €.

Aujourd’hui, le cours de ces pièces est de 308,6 €. Les 20 pièces de Gaston valent donc 6 172 €. Soit un gain de plus de 500% !

Ci-dessous, je vous ajoute le graphique du cours du Napoléon entre 2000 et 2021. Chaque point représente le prix moyen annuel.

Cela dit, même si elles ont énormément gagné en valeur, Gaston peut conserver ses pièces encore longtemps s’il le souhaite. La tendance haussière de l’or à long terme semble avoir de beaux jours devant elle.

A l’inverse, si Gaston veut revendre ses pièces pour réaliser sa plus-value, la loi française lui donne le choix entre deux types d’imposition différentes.

La taxe forfaitaire sur les métaux précieux : dans ce cas, l’acheteur prélève, pour le compte de l’Etat, une taxe forfaitaire de 11,5 % depuis le 1er janvier 2018 contre 8% précédemment. Cette taxe est alors mentionnée sur la facture qui est délivrée par la société qui vous achète cet or.

La taxe sur les plus-values : si vous possédez un document précisant la date de l’achat et le nom de l’acheteur qui pourrait prouver votre détention (que ce soit une facture d’achat, un acte de donation ou de succession ou tout autre document de ce genre), vous pouvez opter pour cette taxe sur les plus-values.

Le montant du bénéfice réalisé depuis l’origine jusqu’à la vente est imposé, de base, à 36,2%. Mais la plus-value imposable diminue de 5% par an à partir de la troisième année de détention, et le montant imposable disparaît totalement au bout de 22 ans.

En revanche, il n’y a évidemment pas de taxe à payer en cas de moins-value, donc si votre prix de vente est inférieur au prix d’acquisition tous frais compris, quelle que soit la durée de détention.

Gaston devra toujours demander l’avis d’un professionnel s’agissant de la fiscalité des métaux précieux.

Pour les « Napoléons », celle-ci peut différer en fonction du type de pièces qu’il possède, selon que ce sont des pièces originales frappées entre 1899 et 1914, ou des « refrappes » de 1921 ou entre 1951 et 1960 (Pinay).

Mais Gaston peut être certain d’une chose : son patrimoine aura toujours de la valeur.

Il possède un actif réel qui constitue une réserve de valeur depuis des milliers d’années.

{kind=link}

{kind=link}